电梯行业是指各种电梯、自动扶梯及自动人行道、升降机及其专门配套件的制造。根据国家统计局制定的《国民经济行业分类与代码(GB/T 4754-2017)》,中国把电梯行业归入通用设备制造业(国统局代码C34)中的物料搬运设备制造(国统局代码C343),其统计4级码为C3435。

电梯是垂直运行的电梯(通常简称电梯)、倾斜方向的自动扶梯、倾斜或水平方向运行的自动人行道的总称。我国电梯行业历经30年的发展,已成为现代社会持续健康发展必不可少的重要建筑设备,对于改善人民生活质量,提高生活品质,实现我国建筑业“节能省地”的国策起到了无法替代的支撑作用;同时电梯又因其功能与广大人民群众安全与生活品质息息相关,多年来一直被国家列为特定种类设备,其发展状况也一直为政府和人民群众所关注。

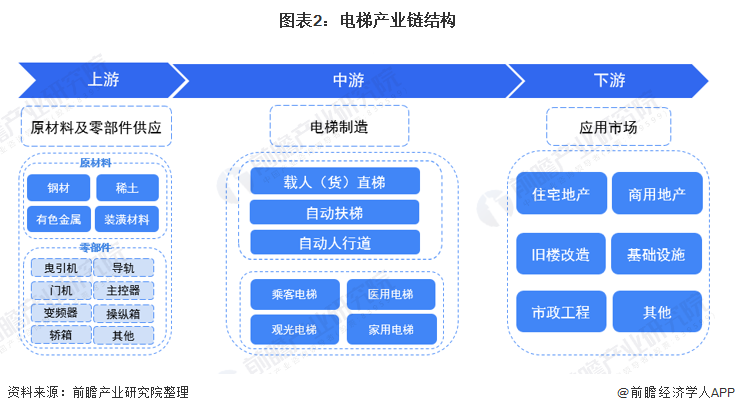

从电梯行业产业链上下游来看,电梯制造业的上游主要为基础原材料以及电梯零部件制造业。电梯生产和制造最主要的原材料为钢材和稀土,钢材可用来生产电梯轿厢、轿架、轿门、厅门和上下梁等钣金加工件,稀土是电梯核心部件永磁同步曳引机中永磁体的主要原材料。

电梯制造业的中游主要是指各类电梯产品的制造,根据电梯的型态来划分,我国电梯产品主要可划分为载人(货)垂直电梯、自动扶梯以及自动人行道等三种类型;根据用途来划分,我国电梯产品可划分为乘客电梯、医用电梯、观光电梯及家用电梯等。

电梯制造业的下游应用市场包括住宅地产、商用地产、旧楼改造、基础设施建设、市政设施建设工程建设等领域。房地产市场的发展状况直接影响电梯行业的发展,近年来,受政策调控等影响,我国房地产市场增速趋缓,某些特定的程度上影响着电梯行业的发展。与此同时,我国城镇化进程加快、老旧小区改造、城镇人口增加以及轨道交通、机场、人行天桥等城镇基础设施建设力度的加强,促进着电梯行业的增长速度。

目前,我国电梯行业发展较为迅速,但是过去由于经济实力和技术水平的限制,我国电梯行业的发展相较于西方国家整体起步较晚。1900年,美国奥的斯电梯公司获得在中国的第1份电梯合同并为上海提供2台电梯,从此,世界电梯历史上展开了中国的一页。

1950-1979年,坚持独立自主,艰苦研制开发、粗放生产阶段,这一阶段我国基本以国内自制产品为主。1959年9月,公私合营上海电梯厂为北京人民大会堂等重大工程制造安装了81台电梯和4台自动扶梯。其中这4台AC2-59型双人自动扶梯是我国自行设计和制造的第1批自动扶梯,由公私合营上海电梯厂与上海交通大学共同研制成功,安装在铁路北京站。截止改革开放前,全国电梯制造企业10余家,累计共生产、安装电梯约1万台。

1980-2007年,建立三资企业,行业加快速度进行发展阶段。1980年7月4日,中国建筑机械总公司、瑞士迅达股份有限公司、中国香港怡和迅达(远东)股份有限公司3方合资组建中国迅达电梯有限公司。这是我国自改革开放以来机械行业里第1家合资企业。该合资企业包括上海电梯厂和北京电梯厂。中国电梯行业相继掀起了引进外资的热潮。这一阶段我国共生产、安装电梯约42万台。

2008-2021年,我国电梯行业处于快速地发展阶段。府工作报告在2018年至2019年连续两年提出“支持加装电梯和无障碍环境建设”,也将极大程度促进市场服务行业的发展。政府出台了各项政策以鼓励电梯安装,如住建部办公厅于2019年2月发布的《住宅项目规范(征求意见稿)》及《非住宅项目规范(征求意见稿)》均明确要求在新建的楼宇安装电梯,从而促进电梯服务市场迅速增加。近十年来国内的电梯制造公司数激增,生产数量、在用电梯保有量均呈现快速地增长,目前我国已变成全球最大的新装电梯市场和最大的电梯生产国。2020年《关于全方面推进城镇老旧小区改造工作的指导意见》将逐步推动换装电梯、加装电梯的市场发展。

电梯对我国建筑业以及人们的生产、生活日常来说是必不可缺的一项特定种类设备。自2018年起,我国出台了各项政策推动了中国电梯行业的蓬勃发展。

从电梯质量及维保方面来看,2018年-2021年,我国国务院办公厅以及国家市场监督管理总局依次推出了《关于加强电梯质量安全工作的意见》、《关于开展电梯质量安全追溯信息平台试点工作的通知》、《关于进一步做好改进电梯维护保养模式和调整电梯检验测试方式试点工作的意见》以及《关于加快电梯隐患排查治理提升应急处置能力和维保工作质量的通知》,从生产、销售端保证了电梯的质量安全,从维保检修端确保电梯的定期保养工作以及对被困乘客的及时安全施救工作等。

从电梯下游需求端来看,近三年我国继续深入推动新型城镇化。为更好解决群众住房问题,落实城市主体责任,改革完善住房市场体系和保障体系,促进房地产市场平稳健康发展。继续推进保障性住房建设和城镇棚户区改造,保障困难群体基本居住需求。2020年,关键性文件《关于全方面推进城镇老旧小区改造工作的指导意见》提出2020年新开工改造城镇老旧小区3.9万个,涉及居民近700万户;到2022年,基本形成城镇老旧小区改造制度框架、政策体系和工作机制;到“十四五”期末,结合各地实际,力争基本完成2000年底前建成的需改造城镇老旧小区改造任务。这将会使社会对电梯的需求量大幅度提升,推动电梯行业的迅速发展。

在城镇化持续发展、基础设施投资建设和旧楼加装电梯等动力推动下,电梯行业产量逐渐增多。根据中国电梯协会数据,2020年我国电梯产量达到105万台,增长7.1%。

根据Statista的统计多个方面数据显示,2001-2019年,中国电梯和自动扶梯新增安装数量呈现波动上涨趋势,2019年电梯和自动扶梯新增安装数量为60万台。结合历史新装数量数据及保有量新增数量初步测算,2020年中国电梯和自动扶梯的新装数量约为65万台。

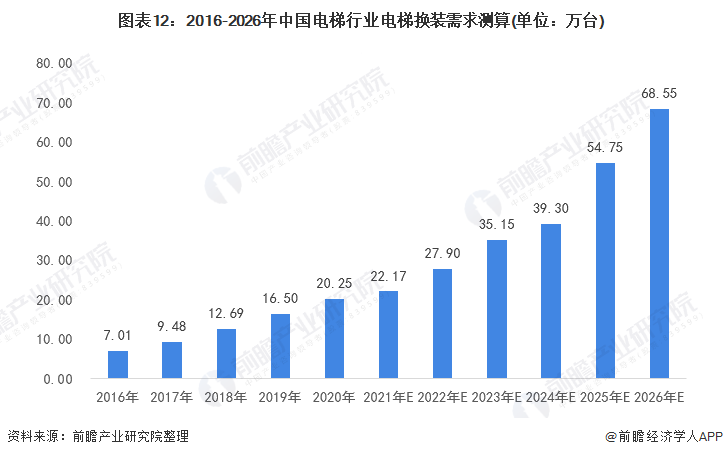

一般而言,三菱、日立等日本电梯的报废年限约在15年,奥的斯、迅达、通力等欧美电梯的报废年限在25年。由于我国电梯大部分标准都是参照日本标准设定,电梯报废年限也在15年左右。随着在用电梯常规使用的寿命临近,预计未来旧梯更新需求将进一步增加。根据中国电梯行业商务年鉴统计数据,我国电梯的产销量及淘汰年限如下表所示:

假设所有电梯的报废年限均为15年,且所有报废电梯均会进行换新。在国土资源紧张的背景下,建筑楼层增加及用地紧凑度加强会带来单位面积电梯使用数量的提升,进一步假设单位电梯换新比例为1:1.5,即平均一台报废电梯将带来1.5台电梯的报废需求。前瞻保守估计,2020年,中国电梯行业电梯换装需求约为20.25万台。到2026年,中国电梯换装需求将增长至68.55万台。

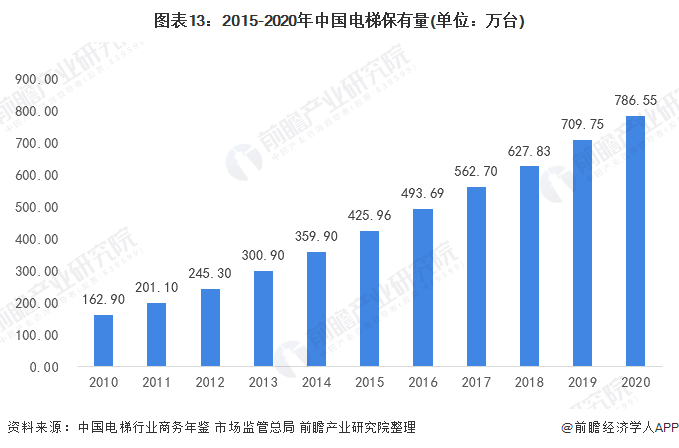

由于房地产、城市公共基础设施建设等产业发展迅速,中国新装电梯市场从始至终保持着快速地增长,2015-2020年间,我国电梯登记数量逐年增多,2020年,我国电梯登记数量达786.55万台。

尽管我国电梯保有量较大,但人均保有量仍处于较低水平。2002年我国人均电梯保有量仅为约0.3台/千人;经过多年发展,截至2018年末,中国人均电梯保有量已经提升至约4台/千人,为同期意大利的1/4、韩国的1/3、法国的1/2。一线城市如深圳、北京、上海等地人均保有量分别为12台/千人、10台/千人、10台/千人,仍低于欧洲部分发达国家的中等水准。随着我们国家城镇化发展、“一带一路”建设和制造业产业升级,我国民族电梯企业慢慢地增加自主创新、突破技术瓶颈,未来我国仍将是全球电梯设备和相关服务需求最为迫切、生产力最为旺盛的市场。

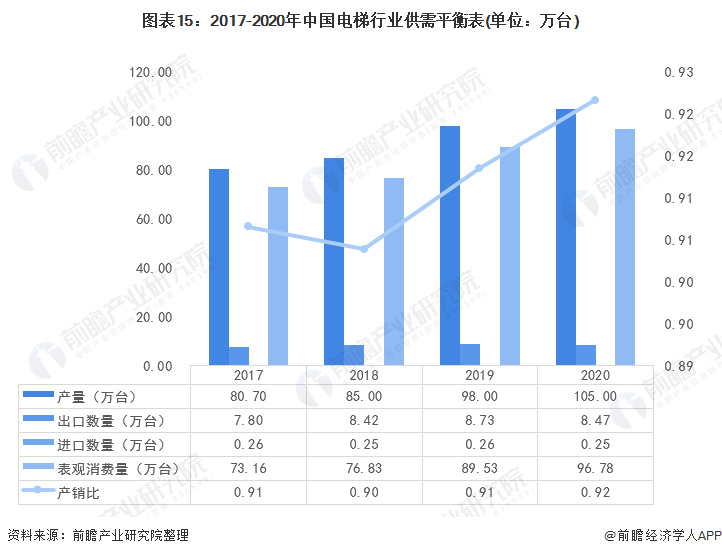

根据产量和表观消费量数据分析来看,2017-2020年,我国电梯行业持续保持供大于求的状态。结合多家代表性上市企业的产销数据,2020年仅康力电梯和远大智能的产销比大于1,其余6家上市企业的产销率均小于1,进一步证实,中国电梯行业当前的整体供需状态偏向于供大于求,但呈现出趋向平衡的态势。

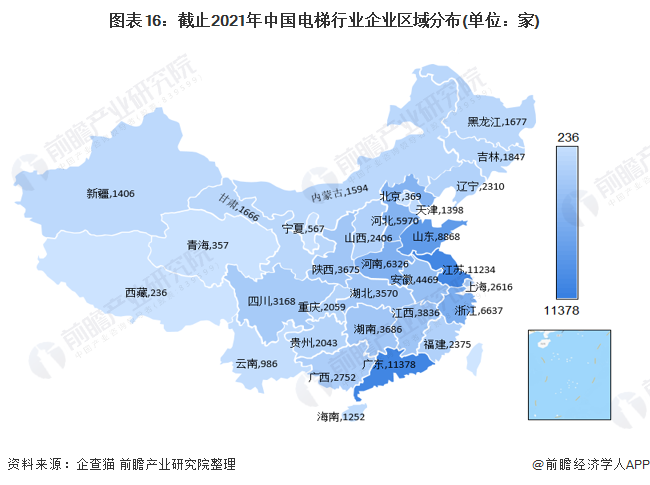

从电梯企业全国区域分布来看,广东省、江苏省、山东省、浙江省、河北省等沿海省市的电梯企业分布较为密集;其中广东省、江苏省公司数相当,其电梯公司数分别为11378和11234家,远超第三名山东省。目前,我国电梯产业已形成完善的产业集群,我国电梯整机及零部件的制造大多分布在在长江三角洲、珠江三角洲和京津冀地区,形成了江苏苏州、浙江湖州南浔区、上海和广东广州等为代表的电梯制造基地。

综合各品牌在中国市场的研发能力、产品质量、服务水平和顾客满意度等表现,中国电梯行业竞争企业可分为四个梯队,以通力、日立以及奥的斯为代表的老牌外资电梯企业仍然领衔国内电梯市场,与上海电机的上海三菱并为第一梯队;迅达电梯、东芝电梯、蒂森电梯、富士达电梯等外资品牌的客户管理精细程度相对较弱,位于第二梯队;永大电梯、康力电梯、西奥电梯等本土电梯企业产品成为民族品牌电梯代表,发展势头强劲,位于第三梯队;其他国内电梯行业的中小企业位于第四梯队。

根据同力日升公司于2021年发布的招股说明书里面多个方面数据显示,我国电梯行业市场集中度较高,奥的斯、迅达、通力、蒂森、日立、三菱等少数外资品牌占据了国内市场约70%的份额。本土电梯品牌的市场占有率约30%。在国产本土品牌中,康力电梯整梯业务占比超80%,2020年电梯销量近3万台,国内市占率约3%。

从各中国电梯企业产量来看,2020年我国电梯产量达到105万台。根据各电梯公司年报的多个方面数据显示,我国主要的8家电梯行业上市公司的电梯产量占比约为16.68%。其中,2020年上海机电的电梯产量约为10万台,占中国电梯总产量的比重为9.53%,排名第一;康力电梯的电梯产量为2.64万台,产量占比为2.51%,排名第二;广日股份的电梯产量为1.82万台,占比为1.74%,排名第三。

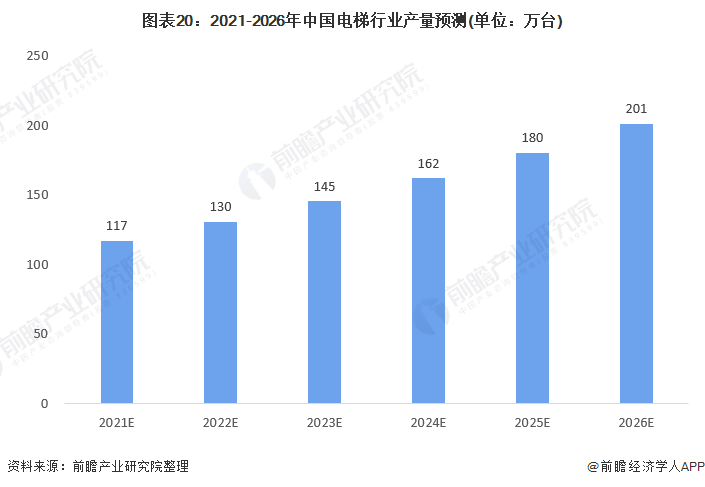

随着我们国家的经济持续迅速增加、城市化快速推进、人民生活水平提升、人口老龄化等因素的推动,我国电梯行业也呈快速发展形态趋势。2010-2020年,我国电梯产量的复合增长率约为11.4%,前瞻预计,未来我国电梯产量将继续保持快速地增长,到2026年,我国电梯新增量将超过201万台。

十四五规划提出了进一步建设现代化机场,将新增民用运输机场30个以上;推进120个左右国家物流枢纽建设;提出完成2000年底前建成的21.9万个城镇老旧小区改造,基本完成大城市老旧厂区改造,改造一批大型老旧街区,因地制宜改造一批城中村。大量的新增基建以及老旧小区改造将会为电梯行业带来更大的市场空间。

以上数据及分析请参考于前瞻产业研究院《中国电梯行业市场需求预测与投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

本报告前瞻性、适时性地对电梯行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来电梯行业发展轨迹及实践经验,对电梯行业未来的发展前途做...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

Copyright © 2022 快盈VIII-快盈购彩登录入口 版权所有 苏ICP备2021054995号-1联系我们

友情链接: 快盈VIII | 快盈购彩welcome app | 快盈购彩登录入口